2013年高档管帐师考试试题及答案(含评分规范)

来源:

乐鱼vip注册

发布时间:2024-02-13 13:25:42

甲单位为中央级环保事业单位,与2013年1月1日起履行新《事业单位管帐制度》并对固定财物计提折旧。2013年7月2日,该单位总管帐师安排有关人员就下列事项做研讨:

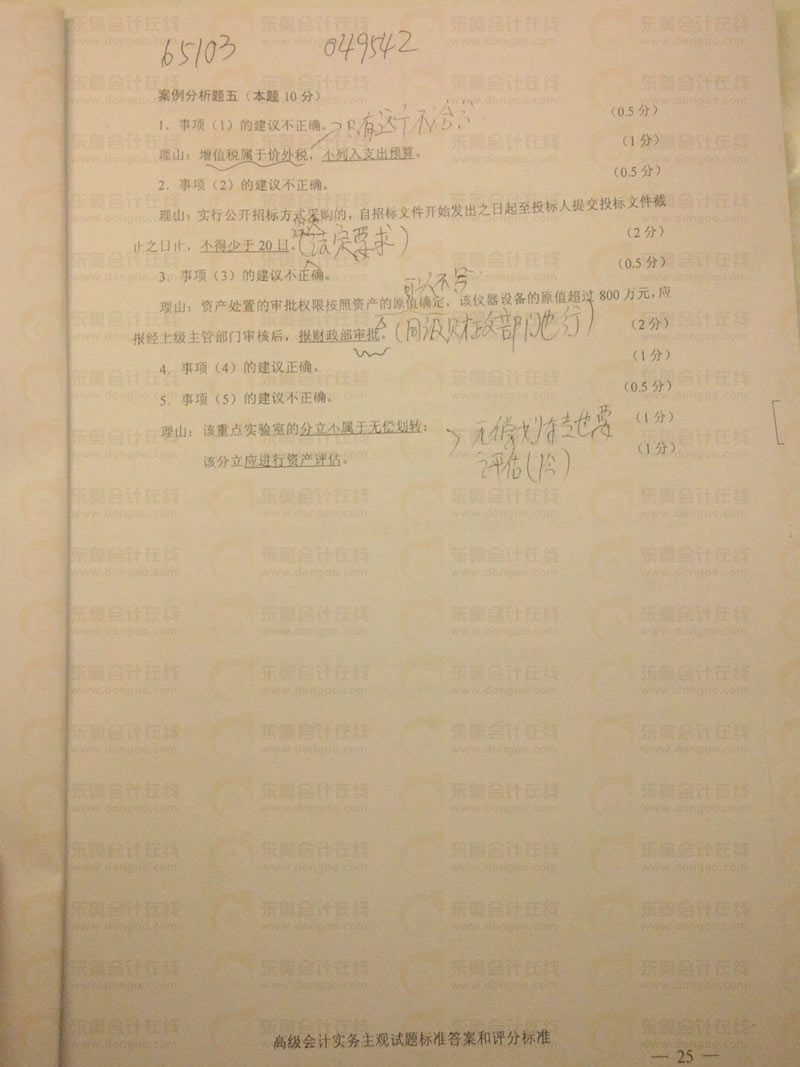

(1)关于甲单位预备编制的2014年度“一上”预算草案,财务处李某主张将施行“营改增”后应交税的增值税,依照政府开销功用分类科目列入“节能环保”类,依照政府开销经济分类科目列入“产品和服务开销”类的“税金及附加费用”款。

(2)甲单位为进行环境办理,选用公开招标方法收购一套大型设备(未归入会集收购目录规模,但到达政府收购限额规范)。甲单位自2013年6月20日宣布招标文件后,供货商招标十分活泼,截止7月2日现已收到10家供货商的招标文件。屋子收购处李某主张,鉴于招标供货商现已较多,为满意环境办理作业火急地需求,会后第二天(7月3日)当即开端评标。

(3)甲单位的一台大型仪器设备与2013年6月提早作废。该仪器设备的账面原值为1000万元,累计折旧为900万元,账面价值为100万元。财物办理处孙某主张,该仪器设备的账面价值缺乏800万元,未到达财政部分批阅规范,报上级主管部分批阅即可。

(4)级单位按规则程序报经同意与2013年6月对外转让意向股权出资,出资账面价值为300万元;该出资原由甲单位透出自行研制的专利权构成。转让该出资获得收入380万元,另付出相关税费2万元。财务处李某主张将该出资账面价值扣除相关税费后的净额298万元上缴国库。

(5)甲单位所属的要点实验室为国家级要点实验室。为了更好地发挥该要点实验室的效果,经上级有关部分同意,定于2013年12月31日将该要点实验室分立为独立的中央级事业单位,本次会议对分立相关的财物鉴定估量等事宜先进行研讨,财物办理处孙某主张,该要点实验室的分立归于无偿划转,不有必要进行财物评价。

依据国家部分预算办理、国有财物办理、政府收购、事业单位管帐制度等相关规则,逐项判别事项(1)至(5)的主张是不是正确。如不正确,别离阐明理由。

2013年高档管帐师《高档管帐实务》线高档管帐师考试真题及答案(含评分规范)